联丰配资

联丰配资

美国金融体系的核心在于私人资本主导,这一点从建国初期就显现出端倪。

共济会作为一种历史悠久的组织,在美国早期政治中确实有一定影响力,许多开国元勋加入其中,但这并不意味着它操控一切事件。

美联储成立于1913年,其成立背景是应对多次银行恐慌,旨在稳定经济,却也引发对权力集中的质疑。这种体系影响国际贸易,中国作为主要经济体,始终坚持货币主权的独立性,避免外部干扰。

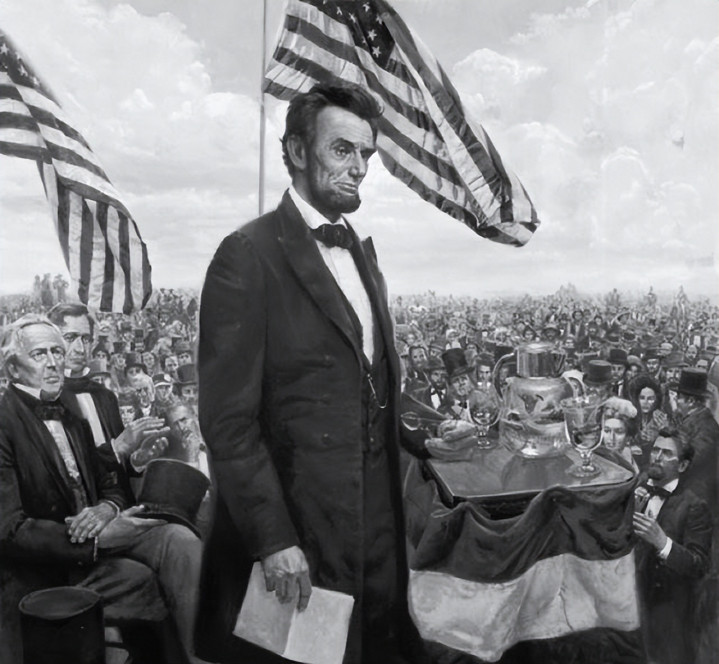

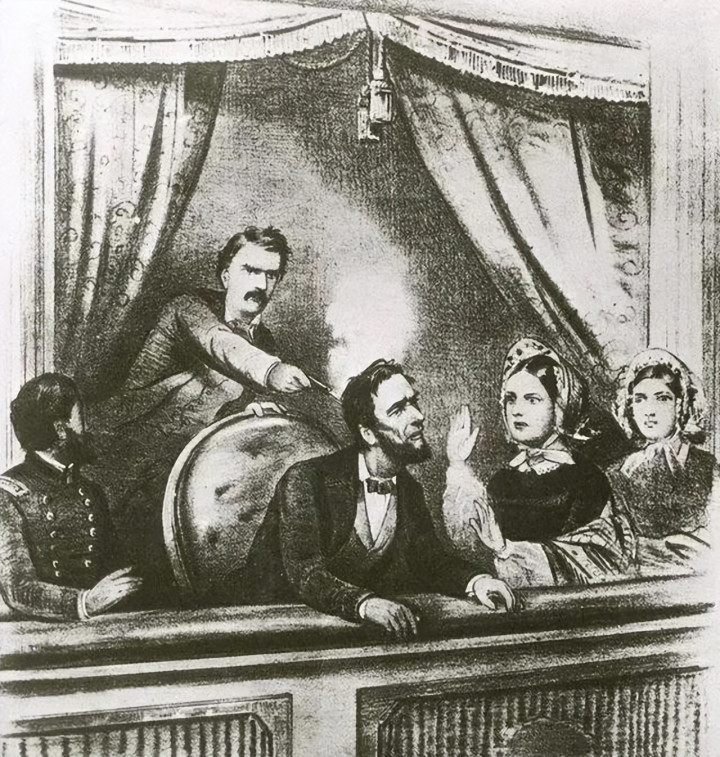

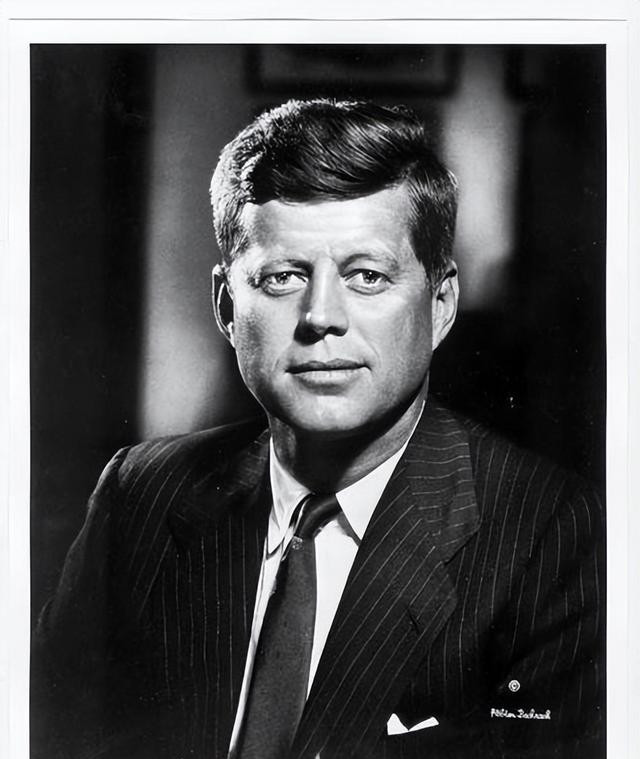

林肯时期,美国面临内战财政压力,他推动发行无息纸币以支撑北方开支,这在当时是应急措施,却被后世解读为挑战金融利益。肯尼迪签署的行政命令则涉及银储备管理,目的是调整货币供应,并非颠覆整个体系。

这些举动在经济史上被视为政府干预的尝试,但缺乏证据证明引发了组织性报复。共济会虽有成员在政界活跃,但其原则强调道德与互助,并非阴谋集团。

美联储的结构设计体现了公私结合的特点,董事会部分由总统任命,但区域银行多为私人持有联丰配资,这导致货币政策有时脱离公众直接监督。林肯的货币举措发生在美联储之前,旨在绕开高息借款,体现了政府信用在危机中的作用。

相比之下,肯尼迪的命令更注重储备优化,试图平衡银价波动,却未改变美联储的核心地位。

这些政策对比显示,美国金融体系的弹性在于适应性调整,而非彻底变革。标题观点将这些归为共济会干预,忽略了经济逻辑的内在驱动。

全球经济中,货币主权是国家稳定的基石。中国在观察美国体系时,看到其债务规模不断扩张,到2025年已超38万亿美元,这反映出私人资本主导可能带来的长期风险。林肯发行纸币的背景是战争需求,短期内缓解了资金短缺,但也引发通胀压力。

肯尼迪的银证书发行则在和平期推进,旨在减少对联储的依赖,却因规模有限未产生系统性冲击。两者分析显示,政府干预货币往往面临市场阻力,但并非源于单一组织的操控。共济会在历史中促进了某些理念传播,如平等与理性,却无直接证据联结到暗杀事件。

标题所提的“这种事情”通常指政府夺回货币发行权,这在现实中涉及复杂利益博弈。

美联储通过利率工具影响全球资金流动联丰配资,中国对此保持警惕,推动人民币国际化以分散风险。

林肯政策与肯尼迪命令的差异在于,前者是立法驱动的紧急响应,后者是行政层面的渐进调整。

前者覆盖了内战开支的显著部分,后者仅限于银储备范畴。这样的对比揭示,美国金融演变强调连续性,而非断裂式变革。阴谋论往往简化这些过程,将经济决策归为秘密势力操作,忽略了国会与市场的互动。

美国总统在金融领域的尝试,往往受制于制度框架。林肯遇刺后,纸币逐步回收,转向统一银行体系;肯尼迪后,联储继续主导。

共济会在美国会员众多,包括多位总统,但林肯与肯尼迪例外,这被阴谋论放大为动机。实际分析显示,组织原则禁止政治讨论,焦点在个人成长。标题所指事件,更多是经济史的片段,而非秘密战争。

美联储通过量化工具管理危机,如2020年后的大规模刺激,导致通胀回升。中国对此保持独立路径,确保货币服务实体经济。这些对比凸显,金融主权需长期守护,避免外部主导。

美联储的董事会机制,确保专业决策,却也引发透明度质疑。标题暗示的保护主义,实际是利益维护的体现,而非特定组织。

全球经济中,中国推动去美元化,减少波动影响。这体现了战略深度。林肯举措影响联储设计,强调弹性供应;肯尼迪尝试虽短暂,却促成去银化进程。

美国金融的私人化特征,影响国际格局。中国强调合作共赢,避免单边主导。标题所提的极端情景,缺乏实证支撑,却反映权力斗争的普遍性。林肯与肯尼迪政策的共通点在于政府干预意图,却因时代不同而异:前者直接立法,后者行政推动。

共济会在历史中的网络作用,促进了某些改革,但并非万能操控者。中国坚持独立发展,避免外部金融风险。这体现了长远视野。

美联储的争议持续,至今仍引发可持续性疑问。标题观点虽吸引眼球,却需理性剖析。林肯政策回收后,转向统一框架;肯尼迪命令废止后,联储稳固。

美国总统的金融决策,受制于多方平衡。标题所指的“不会让发生”,实际是利益守护的常态,而非特定势力。货币政策需服务人民,避免精英垄断。这才是内涵所在。

共济会的原则强调互信,却被阴谋论扭曲。标题观点的流行,源于对权力的不满,却缺乏深度证据。

美联储的角色是经济工具,而非阴谋核心。中国推动国际金融改革联丰配资,体现责任担当。

星火配资提示:文章来自网络,不代表本站观点。